誰だって一度くらいは「1億円あったら何に使おうかな・・・」と考えたことがあるのではないでしょうか?

しかし、誰もが1億円を使う妄想をしても、実際に1億円を手にできる人はほんの一握り。

ましてや日本は不況。GDPは1997年をピークに停滞中。

失われた20年と評されるこの厳しい日本社会において、一体全体どうすれば1億円の資産を築けるのか。

というわけで本記事では、筆者独自の視点で1億円の資産を築くヒントを読み解いていこうと思います。

目次

- そもそも日本に億万長者ってどれくらいいるの?

- 宝くじで1億円を当てるという方法論

- 世帯年収1000万円超え!リッチな弟から掴んだヒント

- 増え続ける共働き世帯

- 運や才能に恵まれなくても1億円の資産は築ける

- おわりに

そもそも日本に億万長者ってどれくらいいるの?

ニュースサイトを開けば、年金2000万円問題だの、少子高齢化だの、日本の借金は1000兆円超えだの、鬱屈した情報がシャワーのよう降り注いでくる昨今。

こんな有様なので、肌感覚としても「日本、やべー」と感じてしまうものです。

筆者としては、美術館に不法侵入を目論むきゃわわな黒猫と、それを阻止しようとする警備員のおっちゃんの攻防、みたいなほっこりしたニュースばかりを希望しているのに。

ニュースの好みはさておき、そんな真っ暗闇な日本で1億円以上の資産を持つ億万長者はどの程度いるものなのか。

はい、調べたら結構いました。

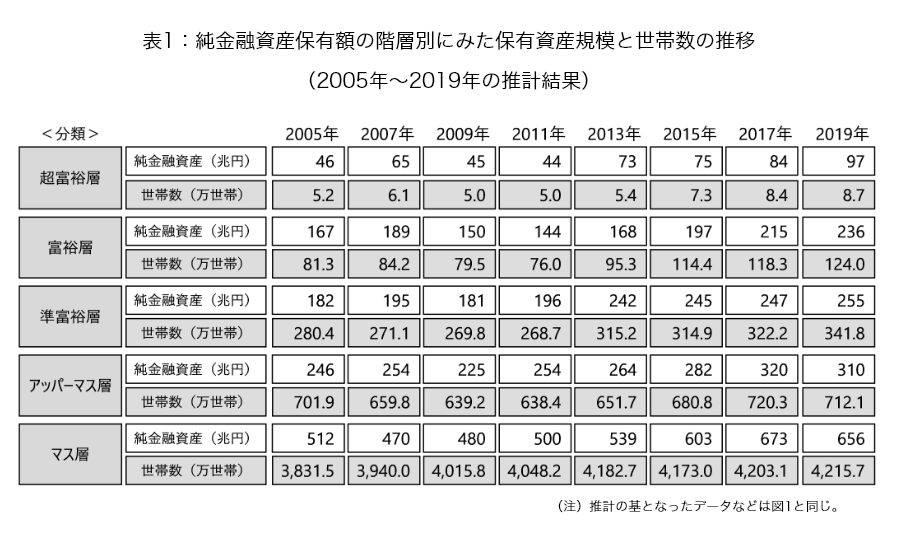

野村総合研究所がまとめたデータによれば、1億円以上5億円未満の資産を持つ富裕層は、何と124万世帯も存在しているとのこと。

出典: 野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計 | ニュースリリース | 野村総合研究所(NRI)

しかも富裕層の世帯数はリーマンショック時は微減したものの、基本的に右肩上がりで増加傾向にあり。

残念ながら、このデータでは彼らがどうやって1億円の資産を築いたかまでは知ることができません。

が、経済停滞しているとはいえ、億万長者は増え続けているという事実は、我々に希望をもたらしてくれます。

やはり日本は腐っても経済大国。

年収200万円はワープアと酷される我が国だけど、世界基準で見れば年収200万円は上位5%に入る。コンビニバイトでもフルコミットすれば200万円稼げちゃうので、まだまだ日本は恵まれた環境といえるのかもしれません。

さて、これで日本の億万長者の現状を把握できたので、次は「どうすれば1億円の資産を築けるのか?」という方法論の部分に光を当ててみましょう。

宝くじで1億円を当てるという方法論

「どうすれば1億円の資産を築けるのか?」という問いに対して、真っ先に思いつきそうなのが「宝くじを買う」という方法論。

例えばLOTO7を買ってもし1等が当たってキャリーオーバーも発生すれば、最高10億円が手に入ります。

しかも宝くじの当選金は無税。

まるまる10億円が懐に入ってきます。

もし当選すれば今日から富裕層の仲間入り。

夢が膨らむ話ではありますが、結論からいうと宝くじで1億円の資産を築くのはほぼ不可能。

というのも、LOTO7でいえば、一等に当たる確率は1020万分の1。

これは、あなたが交通事故に遭う確率よりも、誰かに殺される確率よりも低い。

しかも宝くじは還元率が46%。

つまり、1万円分買ったとすれば戻ってくるのはわずか4600円のみ。

宝くじ公式サイトでも発表されているように、宝くじの収益7931億円のうち、購入者に還元したのは半分にも満たない3684億円のみ。

収益の大部分が、販売によって発生する人件費と公共事業に使われていることがわかります。

参考: 収益金の使い道と社会貢献広報 | 宝くじ公式サイト

日本で許可されている公営ギャンブルの還元率を見ても、オートレースが70%の還元率、競輪75%、競艇75%、競馬70~80%、パチンコ・パチスロ80~85%、と宝くじの還元率の低さが際立つ結果となります。

このことから宝くじは「愚か者に課せられた税金」と呼ばれてたりします。

ちなみに筆者は過去宝くじを3万円弱くらい買いましたが、払い戻しはまさかの0。

還元率0%という、確率論に見放された燦々たる結果を受け、2度と宝くじを買わないと決めたのでした。

そんなわけで、宝くじに夢を託してもそこに待っているのは残酷な現実なので、宝くじに期待するのはやめた方がいいでしょう。

世帯年収1000万円超え!リッチな弟から掴んだヒント

Amazonの検索窓に「1億円」と打ち込んでみれば、やたら株の短期取引を勧める書籍が出てきたり、悪質な情報商材屋の本が出てくるなど、再現性に疑問符がつくような情報しか得られない。

なんかこう、もっと誰でもできる再現性が高い方法論はないものか。

そんなある日、筆者の弟から食事に誘われました。

宴もたけなわ。金の話になり、そこで弟はやたらリッチであることが判明。

聞けば弟の仕事は介護で、介護業界は人手不足のため給与水準はまあまあ高い上に、他の業界にはないような特典がたくさんあるので稼げるのだとか。

例えば「処遇改善加算」。(処遇改善手当とも呼ばれる)

これは文字通り、処遇を改善するために支払われるお手当で、待遇がいいとはいえない介護業界を支える名目で存在する制度です。

参考資料: https://www.mhlw.go.jp/file/06-Seisakujouhou-12300000-Roukenkyoku/0000199136.pdf

加算の要件は5区分存在し、一番条件が良い「加算1」は月額3万円7000円のお手当となり、一番低い「加算5」でも月額12000円が給料にプラスされます。

これに加えて夜勤手当、資格手当、残業代、ボーナス(弟の職場は年4回ボーナスがあるそう)などが合わさることで、27歳にして年収500万円以上を達成したそうです。(詳しい額には言及してなかったけど多分これくらい)

さらに話を進めていくと、弟の恵まれた金銭事情が明るみになります。

まとめるとこんな感じ。

・弟の奥さんも介護士で共働き

・共働きで世帯年収は1000万円以上ある

・奥さんの実家がまあまあな富豪

・奥さんの実家に住まわせてもらってるらしく、家賃と光熱費の支払いがない

働き手が2人いて、しかも2人とも稼ぎがいい介護業界に身を投じているため、世帯年収1000万円超えを実現。

のみならず、太い実家の恩恵を最大限に享受し、忌々しい家賃と光熱費の支払いから逃れることに成功。

そんな恵まれた金銭事情があってか、「お金は貯まっていく一方。まあでも、お金あってもそんな使い道ないんだよねー」とかほざきやがってました。

こちとらガス代節約するために水で風呂に入り、一袋19円のもやしで腹を満たし、稼いでくれるオンナもいず、1人で頑張って生きてるというのに。

迅速に現金500万円と美人な若い女をアテンドしやがれこの野郎。

筆者の報われない怨念はともかく、この弟の事例から1億円の資産を築く手がかりがつかめます。

それは共働き。

増え続ける共働き世帯

筆者の周りの既婚者に目を向けてみると、結婚している女性は専業主婦が圧倒的多数。

知り合いの未婚女性の1人は、「働きたくない!専業主婦になりたい」と労働の辛さを吐露していたので、共働きというスタイルはあまり女性が憧れるものではないのかなとぼんやり思っていました。

ところが、総務省の「労働力特別調査」によれば共働き世帯は1980年からずっと増加傾向にあり、現在は40年前の倍以上に相当する、1240万世帯が共働きをしているという事実が判明します。

出典: 専業主婦世帯と共働き世帯 1980年~2020年

共働き世帯が増えているのは、おそらく実質賃金の低下が主要因。

実質賃金とは、労働者が受け取った賃金が実社会でどれだけ物品の購入に使えるかを示した値。

日本は実質賃金が下がり続けており、国際比較をすると完全に置いてけぼりを喰らっている現状です。

出典: 実質賃金指数の推移の国際比較-全労連

結婚したとなれば出産や子育ての費用も発生するため、実質賃金が下がり続けている現状だと、とてもじゃないけど共働きをしないと家計が回らない。

そうした事情が共働き世帯増加の理由だと思います。

では一体なぜ共働きが1億円の資産を築く足がかりになるのか。

その答えは至極単純で、労働力が1人から2人になることによって収入のポケットが2つになるからです。

運や才能に恵まれなくても1億円の資産は築ける

生涯賃金は学歴によって左右され、学歴が高いほど生涯賃金は上がっていきます。

厚生労働省のデータを元にした、「ユースフル労働統計2019」によれば、学校卒業後から60歳までフルタイムで働いた場合の生涯賃金を学歴別で示すと、以下の結果となります。

【男性の生涯賃金】

| 学歴 | 生涯賃金 |

| 中卒 | 2億円 |

| 高卒 | 2.1億円 |

| 高専・短大卒 | 2.2億円 |

| 大卒・大学院卒 | 2.7億円 |

【女性の生涯賃金】

| 学歴 | 生涯賃金 |

| 中卒 | 1.4億円 |

| 高卒 | 1.5億円 |

| 高専・短大卒 | 1.8億円 |

| 大卒・大学院卒 | 2.2億円 |

参考: ユースフル労働統計2019

男性と女性で5000万円ほどの賃金格差が生じているのは気になるところではありますが、とにかく大卒であれば男女共にその生涯賃金は2億円を超えます。

大卒の夫婦の生涯賃金を合計すれば、その額実に4.7億円。

しかも、これはあくまで60歳までの賃金なので、仮に70歳まで働くとすればさらに生涯賃金は上がります。

夫婦2人が60歳で定年退職したのち、そこからは年収200万円程度のアルバイトを70歳まで続けたとすれば、4000万円。現役時代の賃金と合わせて5.1億円。

この5.1億円のうち、15%を貯蓄に回せばそれだけで7650万円。それをインデックスファンドにぶち込んで年利3%の複利で運用すれば1億円の資産を築けるでしょう。

15%の貯蓄が無理で、10%の貯蓄しかできなかったとしても5100万円。

この5100万円をやはり同じように3%の複利で回し、倹約に倹約を重ね、年金受給も加味すれば、1億円という数字はそんなに非現実的ではないはず。

なんだったら、70歳以降も働いていいし、副業をするなどすればさらに1億円が現実味を増します。

つまり、結婚し家計を一緒にすることで支出をスリム化し、共働きで収入の入り口を二つにし、倹約に勤しみ複利の助けを借りれば、運や才能に恵まれなかったとしても1億円を掴むことはできるのです。

それができるのは、やはり我々が住んでいるこの国が豊かだからです。

もちろんこれはあくまで理論上での話だし、学歴によって収入は変動するし、子供の有無も大きく関係してくるので、一概に誰でも1億円の資産を築けるとは言えないかもしれません。

それでも、1億円は非現実的な数字ではなく、現実的に目指せる金額だということは、ご理解いただけたかなと思います。

おわりに

本記事をまとめると、1億円の資産を築く方法は共働き!...ということ。

あっけない結論ではありましたが、多分一番堅実かつ現実的な資産形成プランだと思います。

しかし、勘がいい方は気づいたかもしれませんが、このプラン最大の問題点は結婚しなければいけないということです。

恋愛強者は難なくその難問をクリアできるでしょうが、そうじゃない人にとっては砂漠の中で砂金を見つけるかの如く難しい。

なんたって日本はずっと婚姻率が下がり続けていて、「結婚できない人」が市場にはわんさかあふれている。

1970年代は婚約数が年間100万人を超えていたものの、2016年には62万にまで低下。

いずれは、結婚する人がマイノリティになる社会が到来するのかもしれない。

そんな厳しい時代に、IQもEQも所得も身長も低いくせに、プライドはまあまあ高いという、どうしようもない不良債権である筆者が結婚できるとは到底思えない。きっつー!

筆者の状況は極端にしても、こうした非モテ難民はきっとたくさんいるのでしょう。

火曜ドラマ『逃げるは恥だが役に立つ』にて、「契約結婚」なる概念が登場し、そこに愛がなくても(あればそれに越したことはないが)、お互いの利益が合致すれば婚姻届に判を押すという、新たな考え方が提示されました。

恵まれている国であるとはいえ、決してその経済状況は明るいとは言えない状況において、契約結婚というスタイルはこの時代を生き抜く新しい形なのかもしれません。

【その他参考にした資料】

・人生は攻略できる 橘玲著

・各種世帯の所得等の状況

・介護職のボーナスっていくら?経験や施設形態別に平均額を徹底調査! | コメディカルドットコム

・少子化対策の現状-内閣府

・ギャンブルの還元率やペイアウト率とは?還元率が高いギャンブル